Mamy RABARY

Les dépenses publiques peuvent être regroupées selon plusieurs critères qui se déclinent en différentes classifications. Mises ensemble, elles constituent la structure de la Nomenclature Budgétaire de l’Etat (NBE). Celle –ci permet de classer les ressources et les charges de l’Etat dans un ordre logique, cohérent et clair de façon à faciliter l’élaboration, l’exécution et le contrôle du budget de l’Etat. Elle permet également la production d’une information exhaustive, transparente et fiable, facilite la prise de décisions et favorise la transparence.

Quatre classifications sont plus couramment utilisées : la

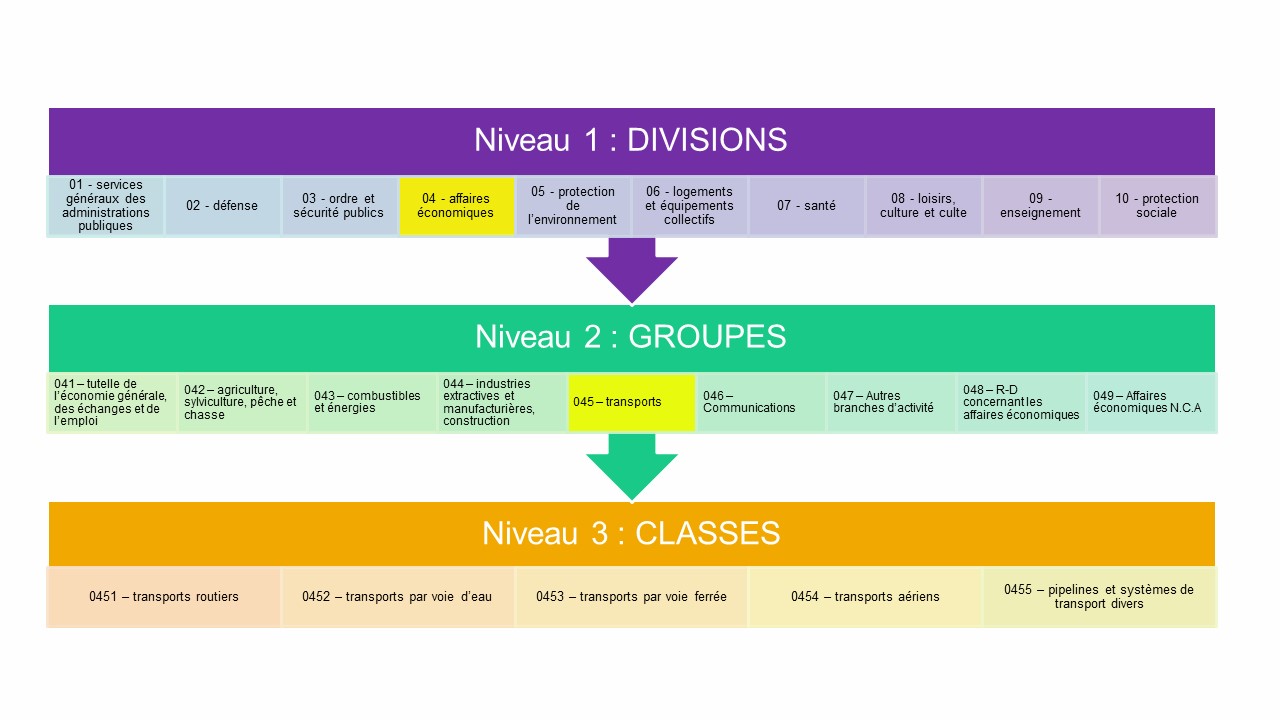

La classification fonctionnelle a pour objet de classer les dépenses budgétaires selon leurs objectifs socio-économiques, conformément à la Classification des Fonctions des Administrations Publiques (CFAP), développée par l’Organisation de Coopération et de Développement Economique (OCDE) et reprise dans le Manuel de Statistiques des Finances Publiques du FMI (MSFP 2014)

La mise en place de la classification fonctionnelle constitue une étape importante pour renforcer le processus de préparation, d’exécution et de suivi du budget de l’Etat Malagasy, et de mesurer l’impact de ce budget en termes de politiques publiques. Elle contribuera ainsi à éclairer les choix stratégiques des Autorités, notamment ceux liés au Plan d’Emergence de Madagascar (PEM). Elle constitue également un atout majeur pour améliorer la transparence de la gestion publique et, à travers son intégration dans les différents documents mis à la disposition des citoyens tout au long du cycle budgétaire (ex. Lois de Finances, lois de finances et annexes, Compte-Rendu d’Exécution Budgétaire trimestriel, Budget des Citoyens), pour renforcer la confiance dans les Institutions et l’action publique.

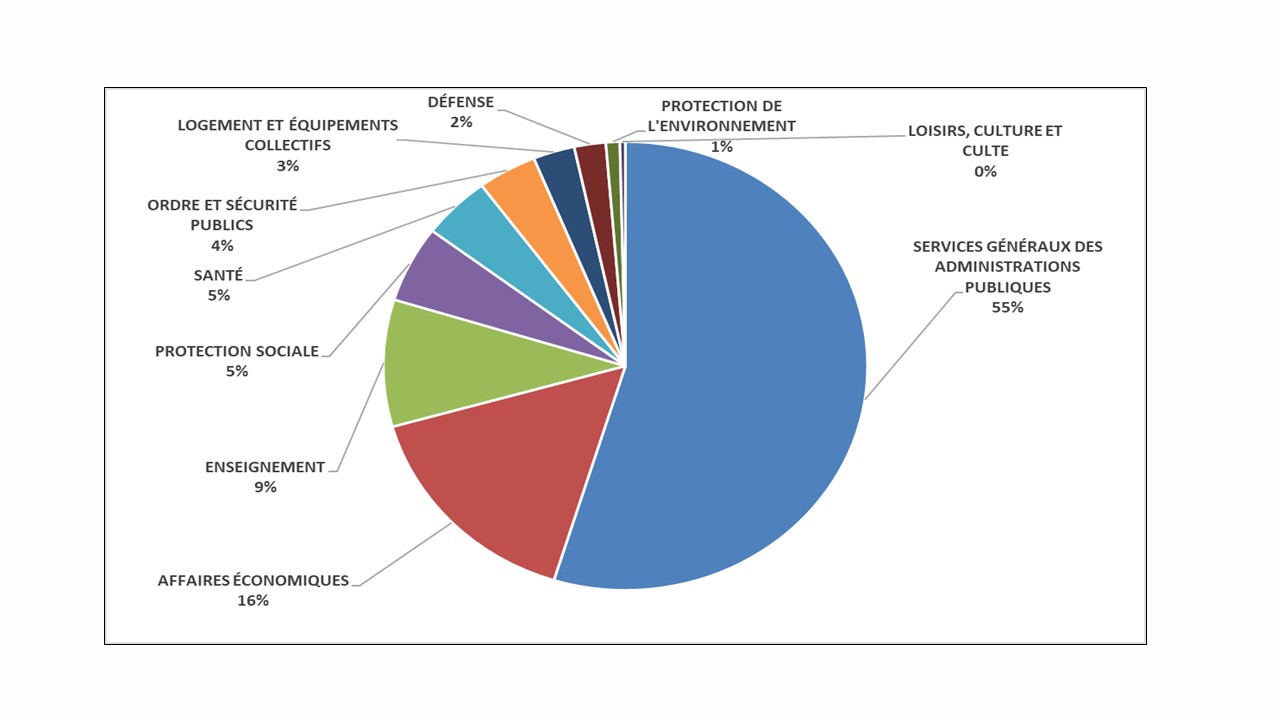

Dans ce but, des travaux de mise en place et d’opérationnalisation de la classification fonctionnelle ont été lancés depuis 2021. Avec la Banque Mondiale et le Fonds Monétaire International (FMI), ces appuis ont permis la validation d’une table de passage qui met en lien, pour l’exercice budgétaire 2022, chaque ligne budgétaire (SOA) avec la codification fonctionnelle correspondante. Cette table a été intégrée dans le Système Intégré Informatisé de la Gestion des Finances Publiques (SIIGFP), ce qui permet désormais d’effectuer des analyses des allocations budgétaires selon cette classification, tant en programmation (voir graphique ci-dessous), qu’en exécution

Malgré des résultats déjà palpables et un fort investissement des Autorités et des Services, les efforts restants à venir pour améliorer les résultats vont se focaliser sur l’intégration permanente de la classification fonctionnelle dans les processus budgétaires à Madagascar. Quelques défis restent à relever, notamment pour remédier à la globalisation de certains crédits budgétaires dans les lignes budgétaires (SOA), qui fausse leur destination finale et donc l’image globale du budget selon la classification fonctionnelle. La bonne appropriation de la classification fonctionnelle par les acteurs budgétaires sera également déterminante pour la pérennisation de cette réforme et la qualité des informations qui en découleront. Des actions de renforcement de capacités seront nécessaires afin que tous les acteurs s’imprègnent de cette nouveauté et en fassent un outil de travail quotidien. A ce titre, un guide sur la classification fonctionnelle sera bientôt mis en ligne sur le site de la DGFAG